Cuando vendes o usas stock, el orden en el que registras ese movimiento afecta a tus costes, tus informes y, en algunos sectores, tu cumplimiento normativo.

FIFO y LIFO son dos de los métodos de valoración de inventario más comunes. Responden a una pregunta simple pero importante: cuando retiras una unidad del stock, ¿qué coste registras?

La respuesta cambia según cómo opera tu empresa.

Qué significa FIFO

FIFO significa First In, First Out (primero en entrar, primero en salir).

El stock más antiguo se usa o vende primero. Cuando registras una venta o consumo, asignas el coste del lote comprado más antiguamente.

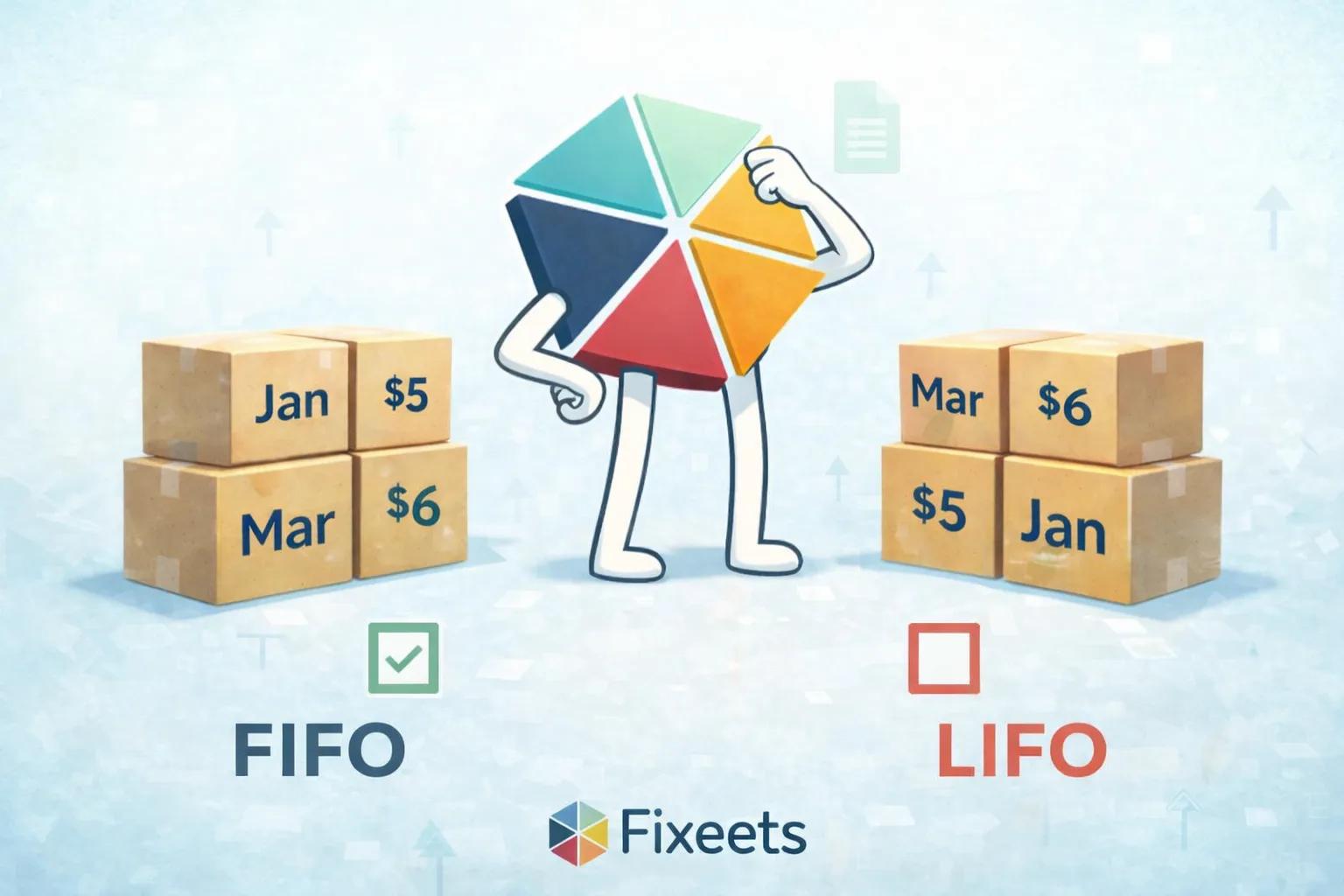

Ejemplo: Una farmacia recibe 100 unidades de un medicamento en enero a 5 € cada una, luego otras 100 unidades en marzo a 6 €. Con FIFO, las primeras unidades vendidas se cotizan a 5 €. Una vez agotado el lote de enero, entra en juego el lote de marzo.

Este método refleja cómo la mayoría de las empresas mueven físicamente el stock. Los artículos más antiguos salen primero. Los más nuevos esperan.

FIFO está ampliamente aceptado tanto bajo NIIF como bajo US GAAP, lo que lo convierte en el método predeterminado para la mayoría de las empresas que operan internacionalmente.

Qué significa LIFO

LIFO significa Last In, First Out (último en entrar, primero en salir).

El stock más reciente se trata como el primero en ser usado o vendido. Cuando registras un movimiento, asignas el coste del lote comprado más recientemente.

Ejemplo: Usando el mismo escenario de farmacia, con LIFO las unidades vendidas primero se cotizan a 6 € (el lote de marzo), aunque el stock de enero siga físicamente en el estante.

LIFO solo está permitido bajo US GAAP. No está aceptado bajo NIIF, lo que significa que las empresas que operan fuera de Estados Unidos o que reportan bajo estándares internacionales no pueden usarlo.

En la práctica, LIFO se usa principalmente para fines contables y fiscales en EE. UU., no porque refleje el flujo físico del stock.

Diferencias clave de un vistazo

| Parámetros | FIFO | LIFO |

|---|---|---|

| Coste asignado en la venta | Lote más antiguo | Lote más reciente |

| Aceptado bajo NIIF | Sí | No |

| Aceptado bajo US GAAP | Sí | Sí |

| Refleja el flujo físico | Generalmente sí | Generalmente no |

| Recomendado para perecederos | Sí | No |

| Uso habitual | Muy común | Limitado a EE. UU. |

¿Qué método funciona para las pequeñas empresas?

Para la mayoría de las pequeñas empresas y PYMES, FIFO es la opción práctica y segura por defecto.

Si vendes o usas bienes físicos que caducan, se degradan o se quedan obsoletos, FIFO también coincide con cómo deberías mover el stock. Los artículos más antiguos deben salir primero. FIFO mantiene tu contabilidad alineada con tus operaciones reales.

LIFO es relevante principalmente si eres una empresa con sede en EE. UU. con una estrategia fiscal específica, o si tu contable lo ha recomendado para tu estructura de costes. Incluso entonces, requiere un seguimiento cuidadoso porque los costes en papel ya no reflejan qué unidades salieron físicamente de tus estantes.

Si estás fuera de Estados Unidos, LIFO no es una opción bajo NIIF. FIFO es tu método.

Cómo aplica esto al inventario en Google Sheets

La mayoría de los equipos pequeños que hacen seguimiento de inventario en Google Sheets no piensan en FIFO o LIFO explícitamente. Registran lo que entró y lo que salió.

Pero si estás valorando tus movimientos de stock o realizando cualquier informe financiero a partir de tus datos de inventario, el método que apliques determina tu coste de las mercancías vendidas y el valor del stock restante.

Las herramientas estructuradas de inventario facilitan esto. Fixeets Inventory Management hace seguimiento de los movimientos de stock dentro de Google Sheets con entrada de datos controlada, para que cada movimiento se registre con precisión. Los equipos pueden aplicar una lógica de coste consistente sin tener que construirla manualmente en fórmulas.

Esto es especialmente útil para las empresas que también gestionan mantenimiento e inventario de piezas de repuesto, donde el seguimiento de lotes y la precisión de los reabastecimientos afectan directamente a las operaciones.

Si todavía estás configurando tu estructura de inventario, la guía paso a paso de inventario en Google Sheets cubre los fundamentos antes de añadir lógica de costes.

La respuesta práctica

La mayoría de las pequeñas empresas deberían usar FIFO. Refleja los movimientos reales del stock, está aceptado en todas partes y mantiene tus registros honestos.

LIFO es una herramienta más específica para contextos fiscales concretos en EE. UU. A menos que tu contable te haya dado una razón clara para usarlo, FIFO es la elección más sencilla y defendible.

Lo que importa más que el método que elijas es que lo apliques de forma consistente, que registres cada movimiento con precisión y que te asegures de que tu equipo registre el stock de la misma manera cada vez.

De esa consistencia es de la que realmente depende una buena gestión de inventario.

Para profundizar en los fundamentos que rodean los métodos de valoración - qué implica la gestión de inventario, cómo elegir un sistema y cómo llevarlo bien - consulta nuestra guía completa de gestión de inventario.

Puntos clave

- FIFO (primero en entrar, primero en salir) asigna el coste del lote más antiguo al registrar una venta o consumo, y refleja cómo la mayoría de las empresas mueven físicamente el stock

- LIFO (último en entrar, primero en salir) solo está permitido bajo US GAAP y no está disponible para empresas que reportan bajo NIIF

- Para la mayoría de las pequeñas empresas, FIFO es la opción práctica y segura por defecto: coincide con el flujo físico del stock y está aceptado en todo el mundo

- LIFO es principalmente relevante para estrategias fiscales específicas en Estados Unidos, no porque refleje el movimiento real del inventario

- Aplicar de forma consistente el método elegido importa más que cuál se elige; las herramientas estructuradas ayudan a mantener esa precisión