Lorsque vous vendez ou utilisez du stock, l'ordre dans lequel vous enregistrez ce mouvement affecte vos coûts, vos reportings et, dans certains secteurs, votre conformité réglementaire.

FIFO et LIFO sont deux des méthodes de valorisation des stocks les plus courantes. Elles répondent à une question simple mais importante : quand vous sortez une unité du stock, quel est le coût que vous enregistrez ?

La réponse varie selon le fonctionnement de votre entreprise.

Ce que signifie FIFO

FIFO signifie First In, First Out, soit Premier entré, premier sorti.

Le stock le plus ancien est utilisé ou vendu en premier. Lorsque vous enregistrez une vente ou une consommation, vous affectez le coût du lot acheté le plus anciennement.

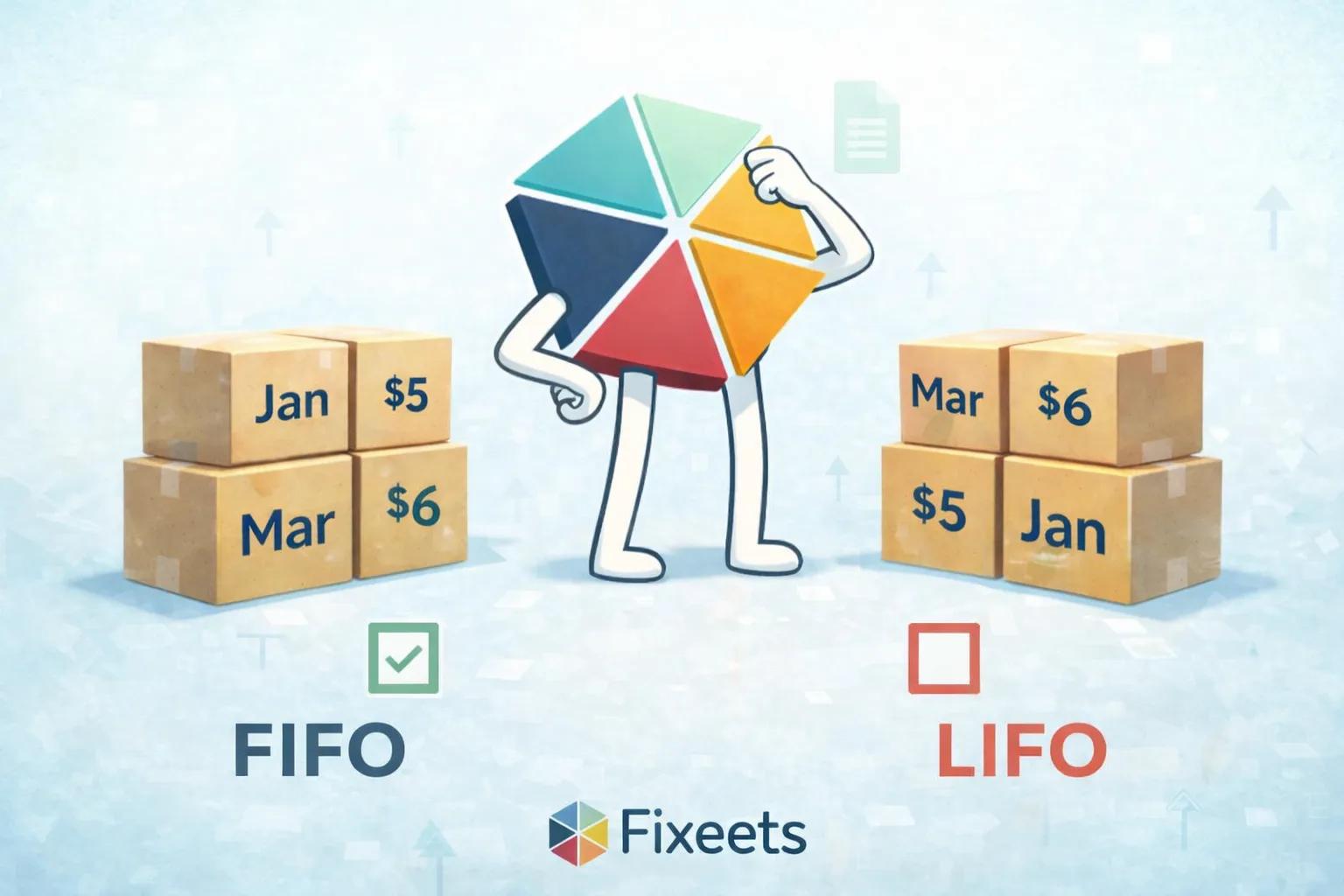

Exemple : Une pharmacie reçoit 100 unités d'un médicament en janvier à 5 € l'unité, puis 100 autres unités en mars à 6 €. Avec FIFO, les premières unités vendues sont valorisées à 5 €. Une fois le lot de janvier épuisé, le lot de mars prend le relais.

Cette méthode reflète la façon dont la plupart des entreprises font physiquement tourner leurs stocks. Les articles les plus anciens partent en premier. Les nouveaux attendent.

FIFO est largement accepté sous IFRS et US GAAP, ce qui en fait la méthode par défaut pour la plupart des entreprises opérant à l'international.

Ce que signifie LIFO

LIFO signifie Last In, First Out, soit Dernier entré, premier sorti.

Le stock le plus récent est traité comme le premier à être utilisé ou vendu. Lorsque vous enregistrez un mouvement, vous affectez le coût du lot acheté le plus récemment.

Exemple : En reprenant le même scénario de pharmacie, avec LIFO les unités vendues en premier sont valorisées à 6 € (le lot de mars), même si le stock de janvier se trouve physiquement encore en rayon.

LIFO n'est autorisé que sous US GAAP. Il n'est pas accepté sous IFRS, ce qui signifie que les entreprises opérant hors des États-Unis ou reportant selon les normes internationales ne peuvent pas l'utiliser.

En pratique, LIFO est principalement utilisé à des fins comptables et fiscales aux États-Unis, non pas parce qu'il reflète le flux physique du stock.

Comparaison rapide des deux méthodes

| Paramètres | FIFO | LIFO |

|---|---|---|

| Coût affecté à la vente | Lot le plus ancien | Lot le plus récent |

| Accepté sous IFRS | Oui | Non |

| Accepté sous US GAAP | Oui | Oui |

| Reflète le flux physique | Généralement oui | Généralement non |

| Adapté aux produits périssables | Oui | Non |

| Utilisation courante | Très répandu | Limité aux États-Unis |

Quelle méthode choisir pour les PME ?

Pour la plupart des petites entreprises et PME, FIFO est le choix pratique et sûr par défaut.

Si vous vendez ou utilisez des biens physiques qui expirent, se dégradent ou se démodent, FIFO correspond également à la façon dont vous devriez faire tourner votre stock. Les articles les plus anciens doivent partir en premier. FIFO aligne votre comptabilité avec vos opérations réelles.

LIFO est surtout pertinent si vous êtes une entreprise basée aux États-Unis avec une stratégie fiscale spécifique, ou si votre comptable vous l'a recommandé pour votre structure de coûts. Même dans ce cas, cela nécessite un suivi attentif car les coûts sur le papier ne reflètent plus les unités qui ont physiquement quitté vos rayons.

Si vous êtes en dehors des États-Unis, LIFO n'est pas une option sous IFRS. FIFO est votre méthode.

Application à la gestion des stocks dans Google Sheets

La plupart des petites équipes qui suivent leurs stocks dans Google Sheets ne pensent pas explicitement à FIFO ou LIFO. Elles enregistrent les entrées et les sorties.

Mais si vous valorisez vos mouvements de stock ou réalisez des reportings financiers à partir de vos données d'inventaire, la méthode que vous appliquez détermine votre coût des marchandises vendues et la valeur de votre stock restant.

Les outils de gestion des stocks structurés facilitent cela. Fixeets Inventory Management suit les mouvements de stock dans Google Sheets avec une saisie de données contrôlée, de sorte que chaque mouvement est enregistré avec précision. Les équipes peuvent appliquer une logique de valorisation cohérente sans avoir à la construire manuellement dans des formules.

C'est particulièrement utile pour les entreprises qui gèrent également la maintenance et les stocks de pièces détachées, où le suivi des lots et la précision des réapprovisionnements impactent directement les opérations.

Si vous êtes encore en train de structurer votre inventaire, le guide pas à pas de gestion des stocks dans Google Sheets couvre les bases avant d'y ajouter une logique de valorisation.

La réponse pratique

La plupart des petites entreprises devraient utiliser FIFO. Cette méthode reflète les mouvements réels du stock, elle est acceptée partout et maintient des enregistrements fiables.

LIFO est un outil plus ciblé pour des contextes fiscaux spécifiques aux États-Unis. Sauf si votre comptable vous a donné une raison claire de l'utiliser, FIFO est le choix le plus simple et le plus défendable.

Ce qui importe davantage que la méthode choisie, c'est de l'appliquer de manière cohérente, de suivre chaque mouvement avec précision et de s'assurer que toute l'équipe enregistre les stocks de la même façon à chaque fois.

C'est cette cohérence sur laquelle repose réellement une bonne gestion des stocks.

Points clés

- FIFO (premier entré, premier sorti) affecte le coût du lot le plus ancien lors de l'enregistrement d'une vente ou d'une consommation : cela reflète la façon dont la plupart des entreprises font physiquement tourner leurs stocks

- LIFO (dernier entré, premier sorti) n'est autorisé que sous US GAAP et n'est pas disponible pour les entreprises reportant selon les normes IFRS

- Pour la plupart des petites entreprises, FIFO est le choix pratique et sûr par défaut : il correspond au flux physique des stocks et est accepté partout

- LIFO est principalement pertinent pour des stratégies fiscales spécifiques aux États-Unis, non pas parce qu'il reflète le flux réel des stocks

- L'application cohérente de la méthode choisie importe davantage que le choix de la méthode elle-même : des outils structurés aident à maintenir cette précision